Wann sich die Spardosen-GmbH für Aktien lohnt

Wann sich die Spardosen-GmbH für Aktien lohnt, ist eine wirklich spannende Frage. Denn in den vergangenen Jahren hat dieses Konstrukt eine erstaunliche Popularität erreicht. Insbesondere in den sozialen Medien wie YouTube war das Modell sehr beliebt. Wir finden, es gab hier gelungene und weniger gelungene Darstellungen. Doch wir hatten danach immer den Eindruck, dass sich die Spardosen-GmbH bei Aktien für jeden lohnt.

Das ist jedoch – hier sprechen wir aus langjähriger Erfahrung in diesem Bereich – keineswegs der Fall. Wir beantworten deswegen aus unserer Sicht die Frage, wann sich die Spardosen-GmbH für Aktien lohnt.

Rahmenbedingungen der Spardosen-GmbH

Indem steuerpflichtiges Vermögen in einer GmbH oder UG gebündelt wird, sollen Steuervorteile dieser Rechtsform bei bestimmten Kapitalanlagen den privaten oder betrieblichen Vermögensaufbau beschleunigen. Die Besteuerung der GmbH und ihres Gesellschafters verläuft getrennt voneinander (sog. Trennungsprinzip).

Eine Variante besteht darin, über eine GmbH in Aktien zu investieren und die Abgeltungsteuer für Privatanleger von derzeit 26,375% inkl. Solidaritätszuschlag zu umgehen (ggf. zzgl. Kirchensteuer). Die GmbH versteuert die Kapitalerträge mit einem Steuersatz von ca. 30%, der abhängig von der Gemeinde variieren kann (15% Körperschaftsteuer + 0,825% Solidaritätszuschlag + ca. 14% Gewerbesteuer).

Erst wenn die Gewinne der Spardosen-GmbH an den Gesellschafter ausgeschüttet werden, fallen auch hier weitere Steuern an, z.B. in Form der Abgeltungsteuer. Da sich die Gesamtsteuerbelastung hierdurch über zwei Stufen kumuliert, halten manche Literatur-Stimmen die Spardosen-GmbH im Regelfall sogar für unattraktiv.[1] In dieser Pauschalität halten wir das für falsch, auch wenn die Grundaussage ihre Daseinsberechtigung hat.

Spardosen-GmbH hat Vorteile bei Aktiengewinnen

Gewinnausschüttungen an Gesellschafter vermeiden

Aufgrund der zuvor beschriebenen Kumulation der anfallenden Ertragsteuern über zwei Ebenen hinweg kann sich eine Spardosen-GmbH langfristig nur lohnen, wenn die zweite Besteuerungsebene zeitweise vermieden wird. Das bedeutet konkret, dass eine Gewinnausschüttung der Spardosen-GmbH an ihren Gesellschafter solange als möglich vermieden werden muss.

Denn nur solange keine Ausschüttung stattfindet, werden aufgrund der besonderen Besteuerung von Aktien und Aktienfonds Steuerstundungseffekte genutzt. Unter gleichen Bedingungen stehen der Spardosen-GmbH oft höhere Beträge zur Wiederanlage zur Verfügung, als dem Privatanleger.

Vorteile der Aktienbesteuerung

Denn bei Direktanlagen in Aktien bleiben Veräußerungsgewinne im Ergebnis zu 95% steuerfrei, § 8b Abs. 2 und 3 KStG. Die Veräußerungsgewinne unterliegen damit einem effektiven Steuersatz von nur ca. 1,5% (= 30% nominale Gesamtsteuerbelastung x 5% steuerpflichtiger Teil). Gleichzeitig ist der steuerliche Abzug von Kosten möglich, für die es beim Privatanleger nach § 20 Abs. 9 EStG ein steuerliches Abzugsverbot gibt wie bspw. Börsenmagazine, Reisen zu Hauptversammlungen oder Beratungshonorare, § 8b Abs. 3 Satz 2 und Abs. 5 Satz 2 KStG. Bei Aktienfonds beträgt die Teilfreistellung für die Spardosen-GmbH zudem 80% und nicht nur 30% wie bei Privatanlegern, § 20 Abs. 1 Satz 1 und 3 InvStG.

Nachteile der Aktienbesteuerung

Die Kehrseite ist, dass Veräußerungsverluste bei Aktien steuerlich nicht abzugsfähig sind, § 8b Abs. 3 Satz 3 KStG. Zudem sind Dividenden abweichend von Veräußerungsgewinnen im Regelfall voll steuerpflichtig und nur in Ausnahmefällen zu 95% steuerfrei. Denn körperschaftsteuerfrei bleiben diese grundsätzlich nur dann, wenn die Spardosen-GmbH zu Beginn des Kalenderjahres zu mindestens 10% an der ausschüttenden Kapitalgesellschaft beteiligt ist, § 8b Abs. 4 KStG. Abweichend davon beträgt die Mindestbeteiligung 15% zu Beginn des Erhebungszeitraums bei der Gewerbesteuer, § 8 Nr. 5 i.V.m. § 9 Nr. 2a und 7 GewStG. Im Regelfall unterliegen Dividenden bei der Spardosen-GmbH deswegen einem höheren Steuersatz als beim Privatanleger (ca. 30% vs. 26,375% Abgeltungsteuer). Zudem gilt bei Aktienfonds die 80%-Teilfreistellung auch für Veräußerungsverluste zulasten des Anlegers.

Thesaurierungsvorteile der Spardosen-GmbH ausschöpfen

Verwaltungskosten mindern Rendite

Man darf nicht vernachlässigen, dass die Spardosen-GmbH Verwaltungskosten verursacht. Denn es fallen nicht nur Gründungskosten an, auch die laufende Buchführung und die Jahresabschlüsse verursachen bspw. Zusatz-Kosten. Jeder Anleger weiß, dass diese Kosten die Rendite mindern. Mit anderen Worten: Wann sich die Spardosen-GmbH für Aktien lohnt, kann nicht einfach nur durch eine Nach-Steuer-Betrachtung gelöst werden. Entscheidend ist, was am Ende des Tages nach Abzug aller Steuern und Kosten tatsächlich von der Rendite übrig bleibt (Liquiditätsbetrachtung).

Beispielhafte Modell-Rechnung

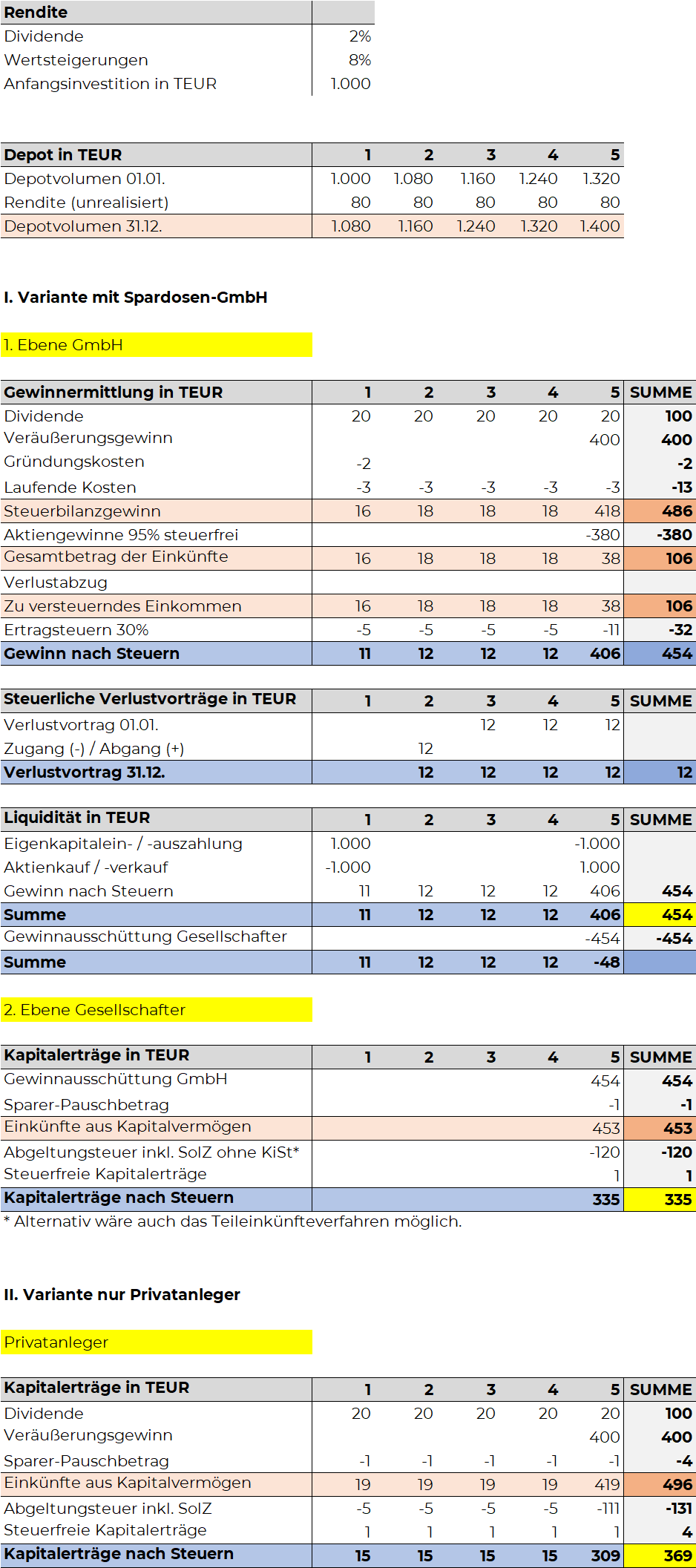

Nehmen wir an, dass ein Aktiendepot über fünf Jahre unverändert bleibt und eine durchschnittliche Rendite von 10% p.a. erzielt, wovon 8% auf Kursgewinne und 2% auf Dividenden entfallen. Die laufenden Kosten betragen 2,5 T€ p.a. und die Gründungskosten 1,5 T€ einmalig. Diese Kosten werden durch die Dividenden und darüber hinaus durch Eigenkapital finanziert.

In diesem Fall generiert die Spardosen-GmbH nach fünf Jahren erst ab einer Investition von ca. 114 T€ die Liquidität, die auch dem Privatanleger zur Wiederanlage zur Verfügung stehen würde. Die weitere Steuerbelastung durch eine Ausschüttung an den Gesellschafter ist hier noch gar nicht eingerechnet und würde für die Spardosen-GmbH auch klar negativ ausfallen. Denn nach einer Vollausschüttung durch die Spardosen-GmbH hätte der Gesellschafter am Ende ca. 11 T€ weniger in der Tasche als der Privatanleger ohne Spardosen-GmbH (= 32 T€ ./. 43 T€, s. nachfolgende Berechnung).

Beträgt das Anfangs-Depotvolumen hingegen 1 Mio. €, beläuft sich der Liquiditätsvorteil auf Ebene der Spardosen-GmbH unter sonst gleichen Bedingungen nach fünf Jahren schon auf rund 85 T€ (= 454 T€ ./. 369 T€, s. nachfolgende Berechnung). Doch auch hier zeigt sich, dass bei einer Vollausschüttung am Ende ca. 34 T€ weniger bleiben als beim Privatanleger ohne Spardosen-GmbH (= 335 T€ ./. 369 T€, s. nachfolgende Berechnung).

Interpretation der Modell-Rechnung

Die Modell-Rechnung verdeutlicht, dass sich die Spardosen-GmbH bei einer kurz- bis mittelfristigen Anlagedauer und einer Vollausschüttung nicht lohnt, da die Nach-Steuer-Liquidität in der Gesamtschau u.a. durch die höheren Verwaltungskosten negativ beeinflusst wird. Zudem ist die kumulierte Gesamtsteuerbelastung bei einer Vollausschüttung nicht günstiger als die Abgeltungsteuer beim Privatanleger.

Die Modell-Rechnung zeigt allerdings auch, dass die Spardosen-GmbH einen Thesaurierungsvorteil gegenüber dem Privatanleger hat, d.h. ohne eine nachgelagerte Gewinnausschüttung stehen höhere Beträge zur Wiederanlage zur Verfügung. Die darauf entfallende Steuerlast ist nicht gespart, sondern nur aufgeschoben, solange die Mehr-Gewinne nicht ausgeschüttet werden.

Damit das zum Vorteil des Anlegers genutzt werden kann, muss die Depotgröße sehr groß sein und die thesaurierten Mehr-Gewinne müssen über einen sehr langfristigen Anlagehorizont konsequent wieder angelegt werden. Je höher die Rendite, desto besser. Nur dann können durch den Zinseszinseffekt auf GmbH-Ebene gewaltige Vermögenszuwächse erzielt werden, die langfristig zu einer Outperformance gegenüber dem Privatanleger führen.

Modifikation der Modell-Rechnung

Wir verfeinern diese Modell-Rechnung nun wie folgt: Alle Rahmenbedingungen sind identisch, nur erfolgt eine Reinvestition des Gewinns bzw. der Kapitalerträge nach Steuern zum 01.01. des Folgejahres. Der reinvestierte Betrag generiert ab dem Anlagejahr ebenfalls 10% Rendite p.a., wovon 8% auf Kursgewinne und 2% auf Dividenden entfallen. Die gesamte Anlagedauer beträgt 15 Jahre, wobei das Depot alle fünf Jahre einmal vollständig abverkauft und reinvestiert wird. Im Jahr 15 erfolgt eine Vollausschüttung an den Gesellschafter.

In dieser Variante muss die Aktieninvestition mindestens rund 3,1 Mio. € betragen, damit bei einer Vollausschüttung im Jahr 15 die Netto-Liquidität beim Gesellschafter derselben Liquidität beim Privatanleger ohne Spardosen-GmbH entspricht. Erst wenn der Anlagebetrag höher ist, entsteht im Vergleich zum Privatanleger auch nach einer Vollausschüttung ein echter – wenn auch nur geringer – Liquiditätsvorteil beim Gesellschafter.

Geringfügige Änderungen bei der Zusammensetzung oder Höhe der Rendite können ganz erhebliche Auswirkungen darauf haben, wann sich die Spardosen-GmbH für Aktien lohnt. Beträgt die Rendite zwar 10% p.a., entfällt sie aber zu 9% auf Kursgewinne und nur zu 1% auf Dividenden, lohnt sich die Spardosen-GmbH in diesem Modell bereits ab einem Anlagebetrag von rund 520 T€.

Wann sich die Spardosen-GmbH für Aktien lohnt

Die vorangegangenen Ausführungen machen es deutlich: Die Spardosen-GmbH für Aktien lohnt sich nicht immer und auch nicht für jeden. Eine pauschale Aussage, wann es dennoch von Vorteil ist, lässt sich deswegen auch nicht treffen. Es gibt jedoch Faktoren, die für eine erfolgreiche Spardosen-GmbH unbedingt erforderlich sind oder die sich günstig bzw. nachteilig auswirken können.

- Ein einfacher Steuerbelastungsvergleich reicht nicht, um die Vorteilhaftigkeit der Spardosen-GmbH zu beurteilen. Entscheidend ist einzig und allein, was der Anleger unter gleichen Bedingungen am Ende in der Tasche hat, d.h. eine strikte Liquiditätsbetrachtung.

- Die Spardosen-GmbH muss sich im Vergleich zum Privatanleger auch mit Vollausschüttung lohnen, ansonsten werden Äpfel mit Birnen verglichen. Ausnahmsweise kann die Vollausschüttung vernachlässigt werden, wenn sehr große Vermögen (bspw. Familienvermögen) verwaltet werden und der Gesellschafter nicht darauf angewiesen ist, für seinen Lebensunterhalt irgendwann einmal auf das komplette thesaurierte Aktienvermögen in der Spardosen-GmbH zuzugreifen.

- Für ein angemessenes Chance-Risiko-Verhältnis ist eine sehr große Depotgröße erforderlich, am besten im siebenstelligen Bereich. Nur dann kann der Zinseszinseffekt in einem absehbaren Zeitraum wahrnehmbar realisiert werden.

- Kapitalerträge müssen konsequent wieder angelegt werden, damit der Zinseszinseffekt genutzt werden kann.

- Für eine angemessene Nutzung des Zinseszinseffekts muss die Rendite aus Wertsteigerungen unter realistischen Rahmenbedingungen hoch genug ausfallen. Je geringer die Rendite, desto länger ist auch der erforderliche Anlagehorizont bis zur Amortisation.

- Es ist auch ohne Sonderfaktoren stets ein sehr langer Anlagehorizont von z.T. Jahrzehnten erforderlich. Der Anleger ist in dieser Zeit Risiken von Änderungen der Steuerrechtslage zu seinen Lasten ausgesetzt. Je größer die Depotgröße, desto schneller kann sich die Spardosen-GmbH amortisieren, bevor sich ggf. die Steuerrechtslage ändert.

- Der Anteil der steuerbegünstigten Veräußerungsgewinne aus Aktien muss sehr hoch sein, der Anteil der steuerlich nicht abzugsfähigen Veräußerungsverluste aus Aktien muss hingegen sehr gering sein.

- Die Dividenden sollten nur einen sehr geringen Anteil an der Gesamtrendite einnehmen, da diese bei der Spardosen-GmbH im Regelfall höher besteuert werden als beim Privatanleger.

- Je mehr Kosten im Zusammenhang mit der Einkünfteerzielung vorliegen, die beim Privatanleger nicht als Werbungskosten abzugsfähig sind (bspw. Fahrten zur Hauptversammlung), desto eher lohnt sich die Spardosen-GmbH. Nicht gemeint sind damit Zusatz-Kosten, die lediglich aufgrund der Gründung der Spardosen-GmbH entstehen (z.B. Gründungskosten, Steuerberatungskosten).

Du erfüllst diese Rahmenbedingungen und benötigst Beratung von einem steuerlichen Wertpapier-Experten? Vereinbare jetzt deinen Termin.

Disclaimer: Es handelt sich um keine steuerliche Beratung im Einzelfall. Trotz sorgfältiger Berechnungen und mehrfacher Kontrolle können wir keine Haftung übernehmen. Alle Angaben ohne Gewähr und ohne Anspruch auf Vollständigkeit und Richtigkeit.

[1] Vgl. Wälzholz, Vermögensnachfolge, 2020, § 14 Rn. 29.

dizain/Shutterstock.com

dizain/Shutterstock.com Stockbakery/Shutterstock.com

Stockbakery/Shutterstock.com OpturaDesign/Shutterstock.com

OpturaDesign/Shutterstock.com